A guerra entre EUA/Israel e o Irã deixará, não resta dúvida, um rastro de inflação e redução do crescimento das economias mundiais, com a possível exceção da China.

Quer receber os conteúdos da TRENDS no seu smartphone?

Acesse o nosso canal no Whatsapp e fique bem informado

A dimensão dos impactos sobre a inflação e o crescimento dependerá diretamente de dois fatores: (1) a duração da guerra; e (2) o risco de evolução do conflito para o que denomino de estágio 3, no qual EUA e Israel intensificariam significativamente a magnitude dos ataques ao Irã.

Para responder a essas duas questões, partimos da cronologia dos principais eventos relacionados ao conflito desde o último sábado, 21/03:

Sábado (21/03): Donald Trump deu um ultimato de 48 horas ao Irã para que o país abrisse integralmente o Estreito de Ormuz, permitindo a passagem normal de navios petroleiros. Caso o ultimato não fosse atendido, os EUA intensificariam os ataques às principais infraestruturas energéticas do Irã e às suas usinas de dessalinização.

Sábado (21/03): Em resposta ao ultimato, o Irã ameaçou atacar infraestruturas de energia, água e tecnologia da informação em todo o Golfo Pérsico, incluindo instalações localizadas em países que hospedam bases militares americanas.

Segunda-feira (23/03): Donald Trump recuou do ultimato, anunciando a suspensão do prazo imposto ao Irã para reabrir completamente o Estreito de Ormuz, sob o argumento de que as conversas com o país estariam evoluindo de modo satisfatório.

A combinação desses três movimentos sugere que pode ter sido atingido um limite para a escalada do conflito.

Mesmo diante da imensa assimetria de forças militares entre EUA/Israel e o Irã, o país tem demonstrado uma capacidade de reação e resistência acima do esperado.

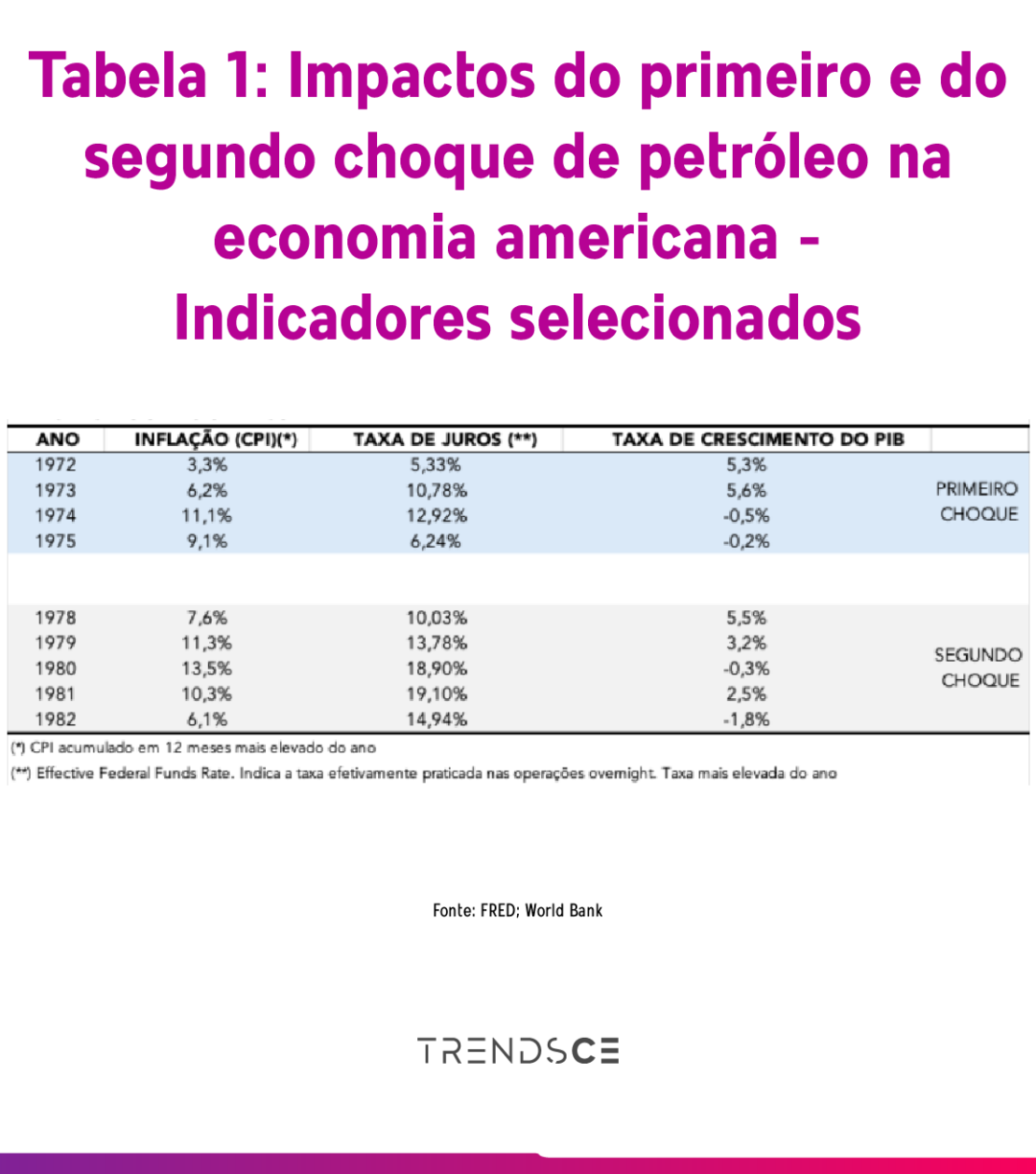

Tomamos como indicativo dessas possíveis consequências o que ocorreu após os dois choques do petróleo na década de 1970.

No primeiro choque (1973–1974), o preço médio do barril passou de US$ 2,9 para cerca de US$ 11 a US$ 12, representando uma alta aproximada de 310%.

No segundo choque (1979–1980), o preço médio do barril passou de US$ 14 para cerca de US$ 35 a US$ 39, o que correspondeu a uma elevação aproximada de 178%.

Como pode ser inferido da Tabela 1, o risco de experimentar uma elevação substantiva da inflação combinada a crescimento negativo do PIB — isto é, um quadro de estagflação — é algo que, ao que parece, Donald Trump não está disposto a correr.

Diante desse quadro, o cenário mais provável é que os EUA busquem uma saída honrosa para encerrar o conflito.

Isso não significa, contudo, que o preço do barril de petróleo retornará imediatamente ao patamar vigente antes do início dos combates (entre US$ 60 e US$ 70). Diante da destruição de várias instalações no Irã, do tempo necessário para restaurar a normalidade da navegação pelo Estreito de Ormuz e da persistente desconfiança geopolítica em relação aos EUA, é plausível que o preço do barril se mantenha em torno de US$ 80 — como, de resto, sugere o contrato futuro de Brent com vencimento no final de dezembro deste ano.

Assim, o impacto estagflacionário da guerra, mantida por um período ainda indefinido no estágio 2, mas sem escalar para o estágio 3, tende a ser limitado e provavelmente mais concentrado na inflação do que no crescimento — o que, ao menos, não exigiria dos bancos centrais das economias desenvolvidas a retomada de um ciclo de elevação das taxas de juros.

*Este conteúdo é de inteira responsabilidade do seu autor. A TrendsCE não se responsabiliza pelas informações contidas no material publicado.

Saiba mais:

Petróleo se aproxima de US$ 120 com guerra e pressiona mercados

Guerra comercial dos EUA ainda custa caro às empresas

Siga a Trends:

Instagram | LinkedIn | Facebook | Telegram | YouTube | Google Notícia