Cautela é a palavra de ordem entre os gestores e autoridades monetárias brasileiras com relação aos rumos da inflação. A surpresa positiva do IPCA de setembro com alta de apenas 0,48% frente aos 0,55% estimados para o mês, ainda não permite alívio quanto ao alcance da meta de 4,5% no ano. Frente a isto, o Banco Central mantém prudência, devendo manter a taxa Selic travada nos 15%. Bom para quem investe no mercado financeiro, ruim para quem depende de crédito e pior para o consumidor que paga esta conta, mas que está avançando em educação financeira.

Quer receber os conteúdos da TRENDS no seu smartphone?

Acesse o nosso canal no Whatsapp e fique bem informado

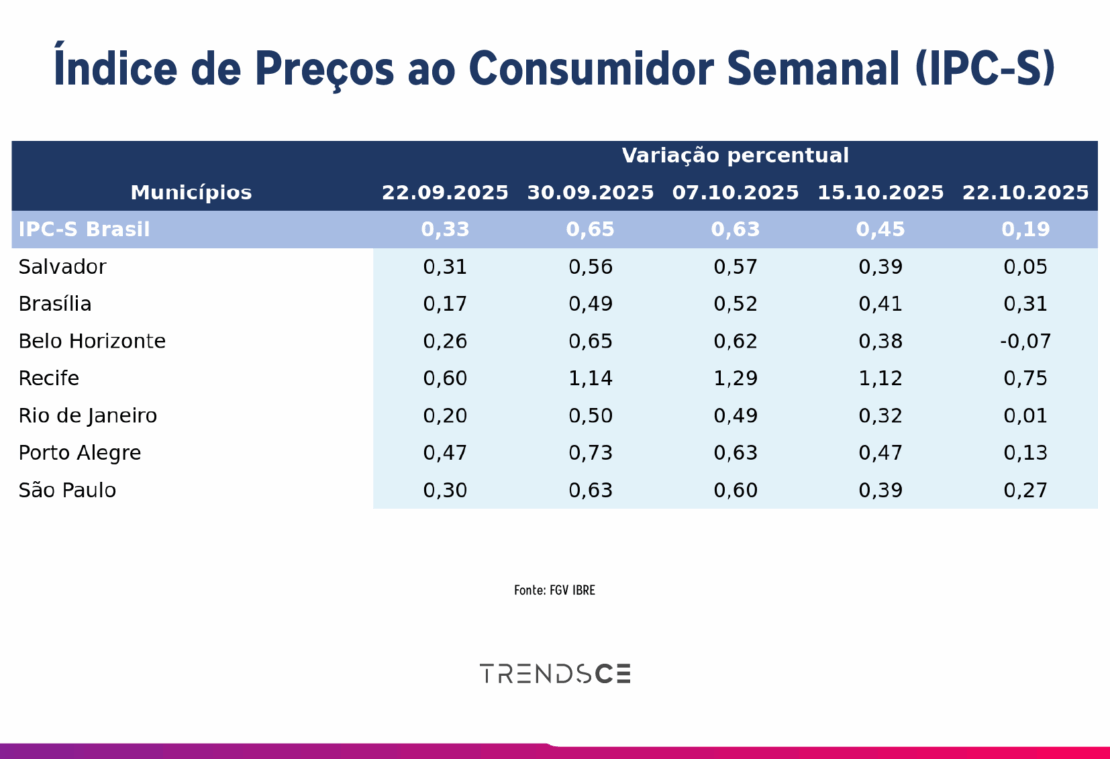

A boa notícia é que também o Índice de Preços ao Consumidor Semanal (IPC-S) da FGV na terceira quadrissemana de outubro subiu 0,19%, resultado abaixo do registro anterior, acumulando uma variação de 3,66% nos últimos 12 meses. Com isso, a inflação desacelera em todas as sete capitais medidas e Belo Horizonte (-0,07%) registrou a menor taxa de variação, por influência do comportamento do subitem gasolina (-2,88%), como mostra o quadro.

Difícil não é impossível

Pelo olhar do pesquisador do FGV IBRE e professor do Curso de Pós-Graduação em Economia da Universidade Federal do Ceará (UFC), João Mário de França (foto), ainda existe possibilidade de comemoração no fechamento do ano quase dentro do teto da banda do regime de metas de inflação. O mercado financeiro, que acompanha a movimentação na lupa, projeta algo entre 4,6% e 4,8%. As projeções para a taxa de inflação para este ano de 2025 e para 26 vêm sendo reduzidas. As previsões quase unânimes para 2026 indicam uma taxa de inflação abaixo do teto superior da meta, mas ainda distante do centro da meta anual de 3%.

Vários fatores contribuíram para essas melhoras de projeções ao longo do ano, além do ciclo restritivo da política monetária. Entre as causas, o professor França alinha a desvalorização do dólar em relação a todas as moedas, inclusive o real, os bons resultados da safra agrícola que evitaram problemas de oferta e pressionaram menos o preço dos alimentos. Tem, ainda, a não confirmação, devido ao baixo nível de desocupação da economia brasileira, da previsão de elevação da inflação de serviços. “Este último ponto é uma boa notícia para a economia brasileira que consegue operar com desemprego em níveis reduzidos sem que isso implique em aumento significativo da inflação”, comenta.

Sinais de alerta

Quem convive neste universo sabe que a convergência para o centro da meta de inflação ainda pode levar algum tempo. Os sinais são claros de que o mercado de trabalho tem se mostrado resiliente e os salários crescem acima da produtividade da economia, mantendo ainda em níveis elevados a inflação de serviços mesmo crescendo menos do esperado, mas que pode vir a ser a vilã.

Outra questão apontada por França é o esforço do governo em mitigar os efeitos colaterais da política monetária, como a redução do nível de investimento na economia e o aumento do endividamento das famílias, via aumento de gastos, gerando, assim, impulsos fiscais que impedem uma retração econômica maior.

“Esse movimento pode ter consequências negativas diante da precariedade do quadro fiscal brasileiro, aumentando ainda mais as incertezas quanto à trajetória da dívida pública que acaba gerando rebatimentos nos prêmios de risco, câmbio e inflação, fazendo com que o ciclo de alta de juros promovido pelo Banco Central tenha de se prolongar por mais tempo”, conclui João Mário de França.

Educação financeira

Também o professor Ricardo Coimbra (foto), conselheiro do Corecon-CE e da Apimec Brasil, acredita que a meta da inflação de 4,5% seja alcançada em 26 e 27, dadas as quebras significativas apontadas pelo Relatório Focus e atualmente em 4,72% (0,22% acima da meta). Coimbra entende que tudo vai depender de uma conjuntura que considera variáveis tais como energia, fatores climáticos e preços de combustíveis que impactam o custo dos alimentos e dos serviços. A consequência seguinte é no consumo das famílias com dificuldade de recuperação dos salários, o que vem acontecendo mais recentemente.

Acadêmico da Academia Cearense de Economia, ele aponta a educação financeira capitaneada pelo Banco Central e CVM (Comissão de Valores Mobiliários) como fundamental para enfrentar a inflação elevada. “Trata-se de uma condição que deve permanecer com juros elevados, já que o Copom, em sua reunião de 9 e 10 de dezembro, pode fechar o ano em 14,75%, mas com continuada redução”, comenta.

A se confirmar a redução da taxa Selic, a consequência será na remuneração das aplicações, abrindo espaço para as aplicações de Renda Fixa. Outras opções de investimentos apontadas por ele são Fundos Multimercados, LCI, LCA e Fundos de Renda Fixa como alternativas interessantes de investimentos com remuneração acima da inflação.

Alívio parcial

A inflação vem mostrando desaceleração em relação aos picos recentes, mas o alívio ainda é parcial e sustentado principalmente pela política monetária restritiva epela queda das commodities. A análise de Pedro Ros, CEO da Referência Capital, baseiam-se nasprojeções do Banco Central e do mercado que indicam estabilidade próxima à meta, embora o risco de repique persista diante da volatilidade cambial e de custos logísticos mais altos.

Nesse cenário, o poder de compra segue pressionado e o endividamento das famílias continua elevado, o que reforça a importância da educação financeira e do planejamento doméstico.

Investimentos atrelados à inflação, fundos imobiliários e consórcios despontam como alternativas de proteção e rentabilidade real, alinha Pedro Ros, o que deve permanecer enquanto o governo precisa garantir previsibilidade e estímulos ao crédito e à produção para consolidar uma trajetória sustentável de controle inflacionário.

Consumo equilibrado

Para Antonio Patrus, diretor da Bossa Invest, mesmo controlada, a inflação ainda pressiona o orçamento das famílias e exige cautela nas decisões de consumo em função dos repasses de custos e do efeito acumulado dos reajustes setoriais que limitam o poder de compra. Sua expectativa é de uma inflação mais concentrada em serviços, alimentação e energia, segmentos menos sensíveis à política monetária e mais sujeitos a fatores externos e climáticos.

Do ponto de vista do consumo final, o comportamento tende a ser de equilíbrio, com planejamento e foco em essencialidade, priorizando bem-estar, educação e saúde. “Isso representa um amadurecimento financeiro importante, resultado direto do período de juros elevados e da busca por maior estabilidade doméstica”, entende Patrus.

Para o investidor, ele diz que o momento pede atenção à diversificação. Títulos indexados à inflação seguem como boa proteção, mas há espaço também para produtos que unem rentabilidade real e impacto econômico, como fundos de crédito e operações estruturadas. E assegura que “a inflação não desapareceu, apenas mudou de forma, e exige do consumidor e do investidor uma postura mais técnica e estratégica.

Cenário de cautela

“A inflação controlada em níveis próximos da meta traz alívio, mas o cenário ainda exige cautela”, afirma Fábio Murad (foto), economista e CEO da Super-ETF Educação. A seu ver, a desaceleração recente é reflexo do impacto da política monetária e da queda das commodities, não necessariamente uma melhora estrutural na economia.

“Com o poder de compra ainda comprimido e o crédito caro, o planejamento financeiro e a disciplina de longo prazo se tornam fundamentais”, diz, recomendando ao investidor buscar instrumentos que preservem valor real e permitam diversificação, como ETFs atrelados à inflação, índices globais e setores resilientes a oscilações de preços. “A educação financeira é o ponto central desse processo, compreender os ciclos econômicos e manter consistência na estratégia é o que garante solidez mesmo em períodos de incerteza”, finaliza Fábio Murad.

Saiba mais:

Focus: inflação e câmbio recuam pela quinta semana seguida

Prévia da inflação: IPCA-15 fica em 0,18% e volta a ficar abaixo de 5% no acumulado

Siga a Trends:

Instagram | LinkedIn | Facebook | Telegram | YouTube | Google Notícias