Se as expectativas inflacionárias continuarem seguindo seu lento processo de reaconragem, é possível que o COPOM inicie o relaxamento da política monetária. (Foto: nvato Elements)

Na semana passada, observamos que, com base na ata do COPOM, o cenário mais provável no que concerne à política monetária é o BCB dar uma pausa para avaliar a evolução dos dados antes de se decidir por uma nova alta na taxa básica de juros – o cenário conhecido como “higher for longer”.

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente

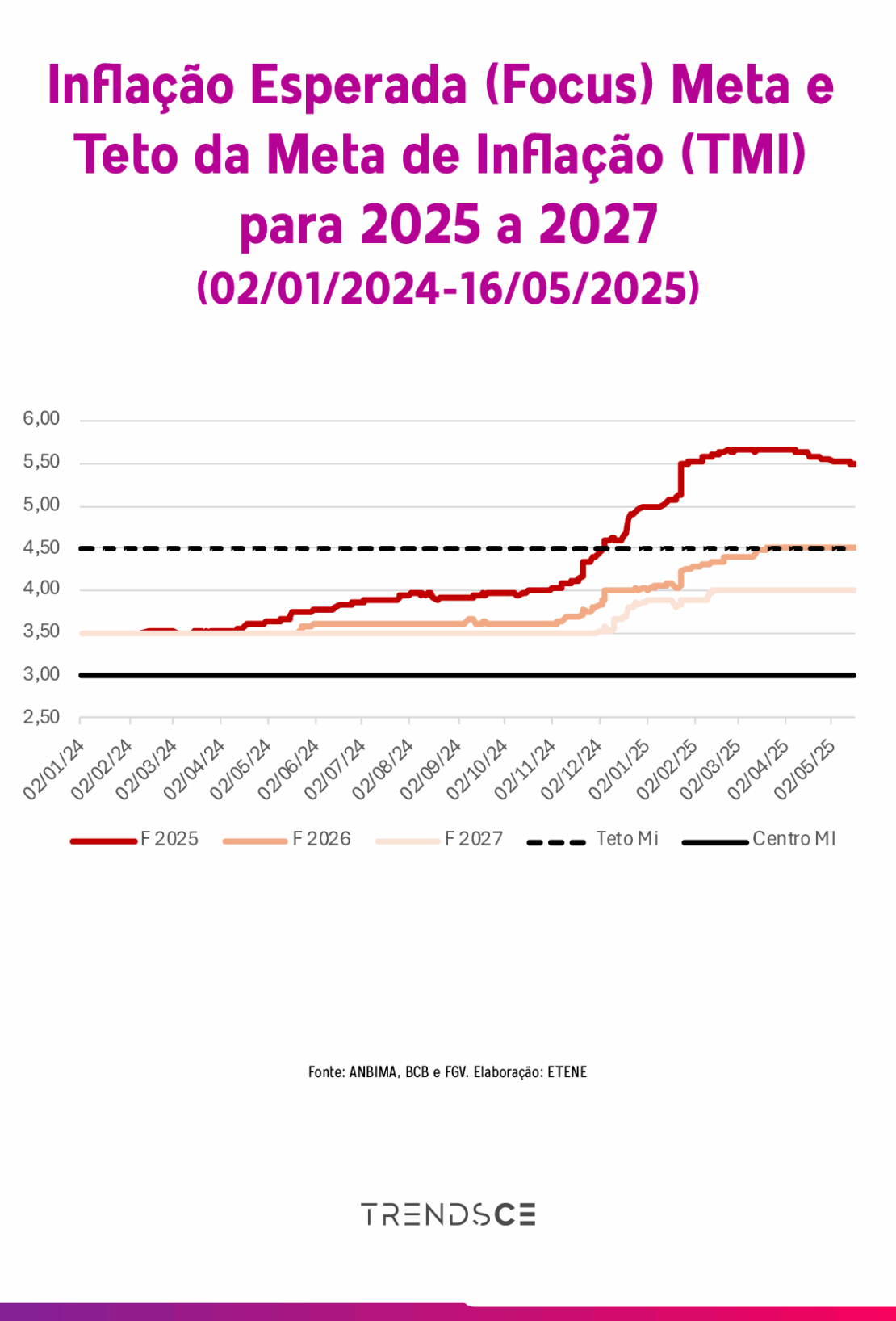

A favor deste cenário temos o comportamento das expectativas inflacionárias para o final deste ano de 2025 que vem, semana após semana, conforme mostrado pelo Boletim Focus, apresentando (pequenas) reduções, após ter atingido um platô. Tal comportamento sugere um lento processo de reaconragem das expectativas.

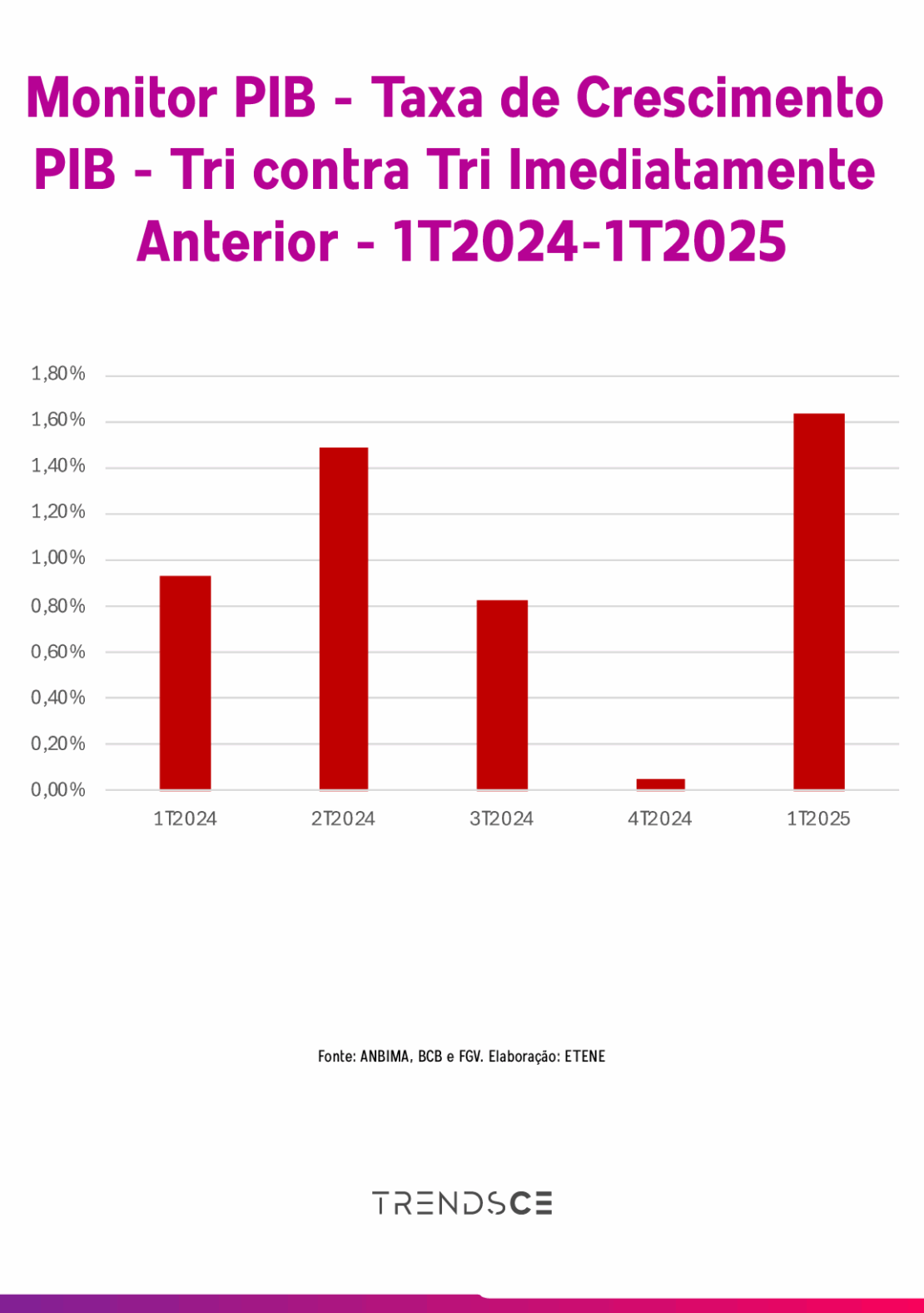

Por outro lado, quando observamos os dados referentes ao nível de atividade, percebemos que a economia, ao menos no primeiro trimestre deste ano, não deu sinais claros de desaceleração. Ao contrário, a perspectiva para o comportamento do PIB no primeiro trimestre sinalizada pelo Monitor do PIB da FGV mostra uma economia crescendo nada menos que 1,64% (trimestre contra trimestre anterior).

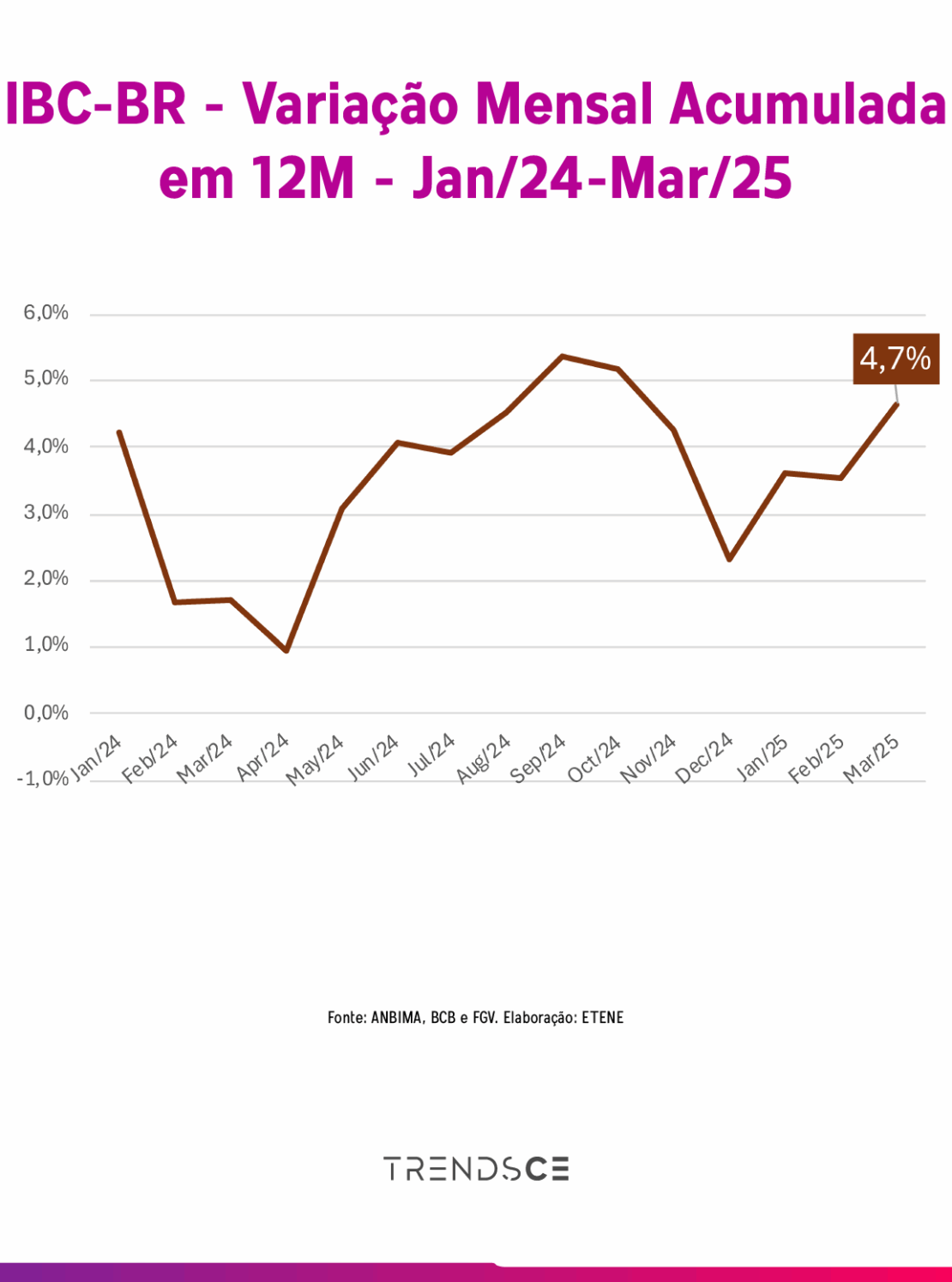

Este comportamento é corroborado também pelo Índice de Atividade do Banco Central (IBC-Br), que mostra uma economia crescendo no mês de março, no acumulado em 12 meses, nada menos que 4,7%.

Vale notar que este comportamento não pode ser creditado somente ao bom desempenho do setor agropecuário – que cresceu, em março, no acumulado em 12 meses, nada menos que 18,8% – tendo a indústria e os serviços também apresentado bons desempenhos – 4,8% e 2,5%, respectivamente.

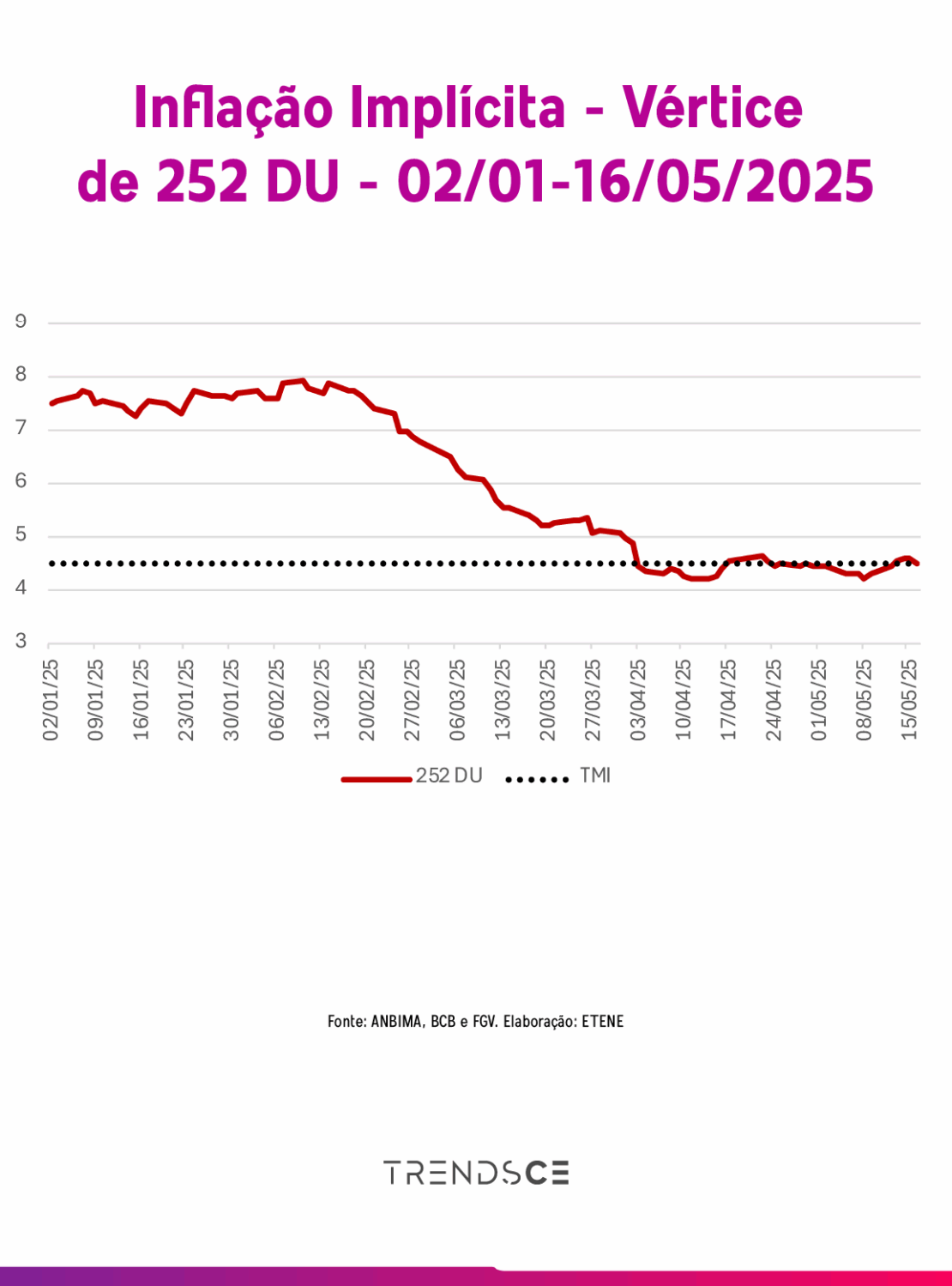

Diante de um cenário externo temporariamente mais favorável – um pouco menos volátil – as atenções a respeito do que fará o COPOM na próxima reunião se voltam precisamente para o comportamento do nível de atividade doméstico, ou seja, quando e em que intensidade a economia vai começar a experimentar a acomodação necessária a fim de sinalizar que o processo desinflacionário voltou a ganhar tração a ponto de dar a tranquilidade necessária para o COPOM iniciar, mais adiante, o relaxamento da política monetária. Neste sentido, o pequeno aumento da incerteza inflacionária, medido pelo comportamento da inflação implícita para o vértice de 252 dias úteis, se mantido nas semanas seguintes, pode acender um sinal de alerta.

Desta maneira, se as expectativas inflacionárias continuarem seguindo seu lento processo de reaconragem, bem como se não houver surpresas significativamente negativas no comportamento do IPCA nos próximos meses e se o ambiente externo se mantiver razoavelmente estável, é possível que o COPOM inicie o relaxamento da política monetária – isto é, os cortes na SELIC – a partir do final deste ano, sendo este o nosso cenário-base.

*Rogerio Sobreira é economista-chefe do Escritório Técnico de Estudos Econômicos do Nordeste (ETENE) do BNB.

Economista-chefe do BNB aponta tendência de política monetária mais rígida após ata do Copom

Copom deve elevar Selic para 14,75% e levar juro ao maior nível desde 2006