Há quanto tempo você não passa em um caixa eletrônico? Se parar para pensar, vai perceber que cada vez mais uma imensa quantidade de pessoas não utiliza cédulas para pagar o quer que seja. E não há como ser diferente! Com o avanço tecnológico, o mundo está experimentando a praticidade e as facilidades do pagamento digital.

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente.

Segundo os especialistas, com o tempo, a tendência é que a presença deste tipo de transação financeira domine o mercado, atendendo, assim, às necessidades da transformação digital em curso na economia nacional. Fato que acaba por lançar questionamentos sobre o futuro do dinheiro em papel.

Juntamente com o chamado dinheiro de plástico, como são conhecidos os cartões de crédito e de débito; as chamadas carteiras digitais, a exemplo do Google Pay; e, mais recentemente, o Pix, têm dado uma nova cara para o dinheiro. E não para por aí! O tão aguardado WhatsApp Pay já está disponível para os brasileiros, que, agora, podem realizar pagamentos por meio do aplicativo de mensagens. Ao passo que com a implementação do Open Banking, que se desdobrará no Open Finance, novas soluções estão por vir!

Vale adicionar a essa trajetória, as moedas digitais dos bancos centrais de vários países, incluindo o Brasil. Por aqui, o Banco Central (BC) estuda o modelo de emissão desde agosto de 2020, quando foi criado um grupo de trabalho específico. Recentemente, anunciou as diretrizes para a criação de uma moeda digital brasileira, com perspectiva de lançamento para os próximos anos – talvez já em 2022, segundo o presidente da autoridade monetária, Roberto Campos Neto.

Para o pós-doutor em finanças pela Fundação Getúlio Vargas (FGV), Pedro Ivo Salvador, “na verdade, o dinheiro vivo já teve várias oportunidades de ser destituído”.

“Hoje se usa cartões, antigamente era o cheque. Tanto que o pagamento em espécie já é pequeno há bastante tempo e a grande maioria das transações é feita sem dinheiro vivo. Além disso, vejo que a população está preparada para esta realidade e vai utilizar os meios de pagamentos digitais de forma cada vez mais crescente”

Pedro Ivo Salvador, pós-doutor em finanças pela Fundação Getúlio Vargas (FGV)

Porém, embora esse processo de migração para métodos de pagamentos digitais, dispensando o uso do dinheiro em papel, não seja uma novidade, ele se acelerou fortemente com a pandemia de Covid-19, e deve permanecer mesmo após o fim das medidas de distanciamento social. É o que revela o “Generation Pay”, estudo conduzido pela empresa de pesquisas britânica Savanta, que realizou entrevistas com pessoas de 15 países, incluindo o Brasil.

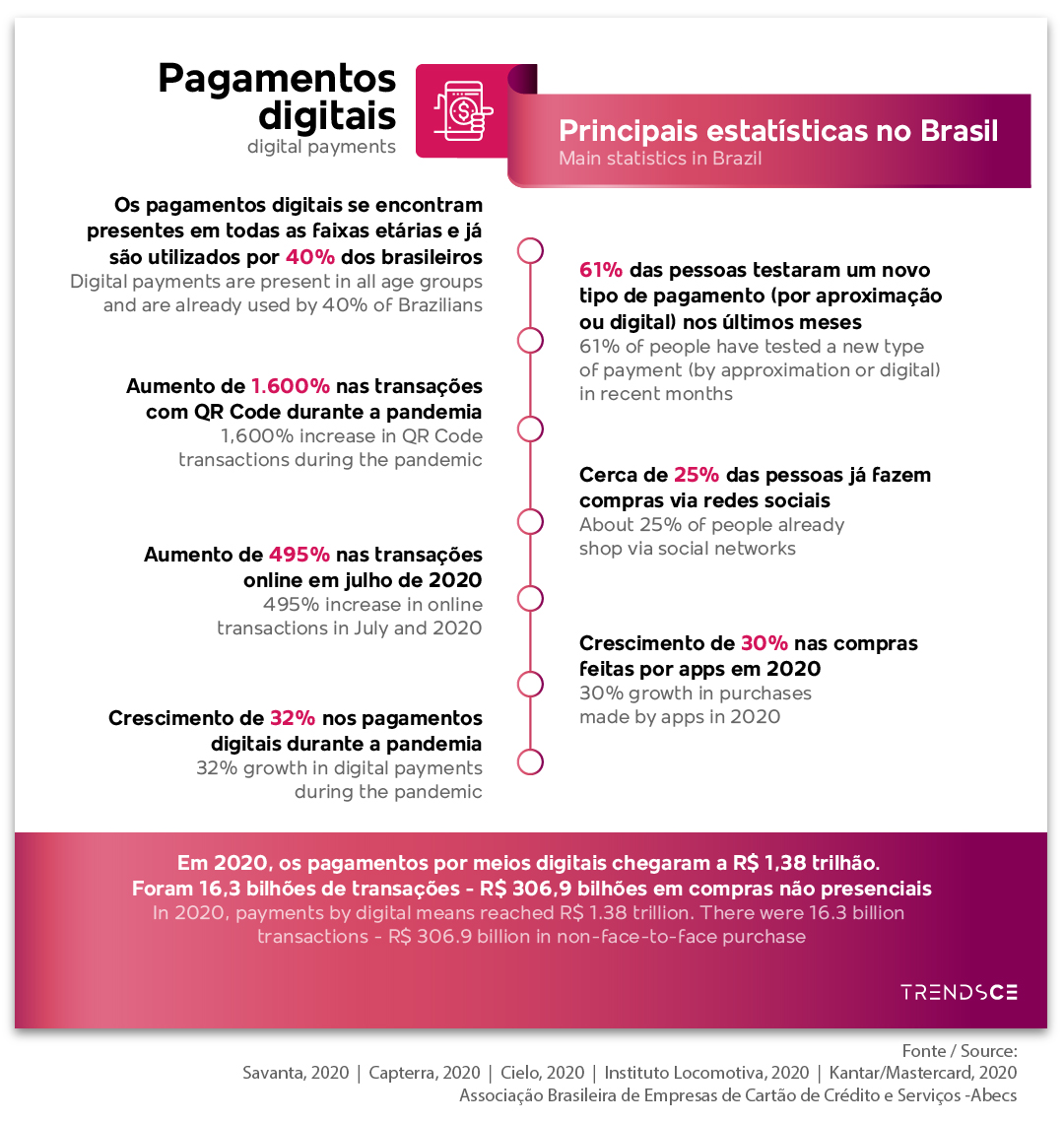

Segundo a pesquisa, os pagamentos digitais se encontram presentes em todas as faixas etárias e já são utilizados por 40% dos brasileiros. Este estudo também descobriu que cerca de 25% das pessoas já fazem compras via redes sociais.

Ao mesmo tempo, segundo outro levantamento, desta vez da Capterra, empresa que atua no setor de tecnologia, houve aumento de 32% na frequência dos pagamentos digitais no país desde o começo da crise sanitária.

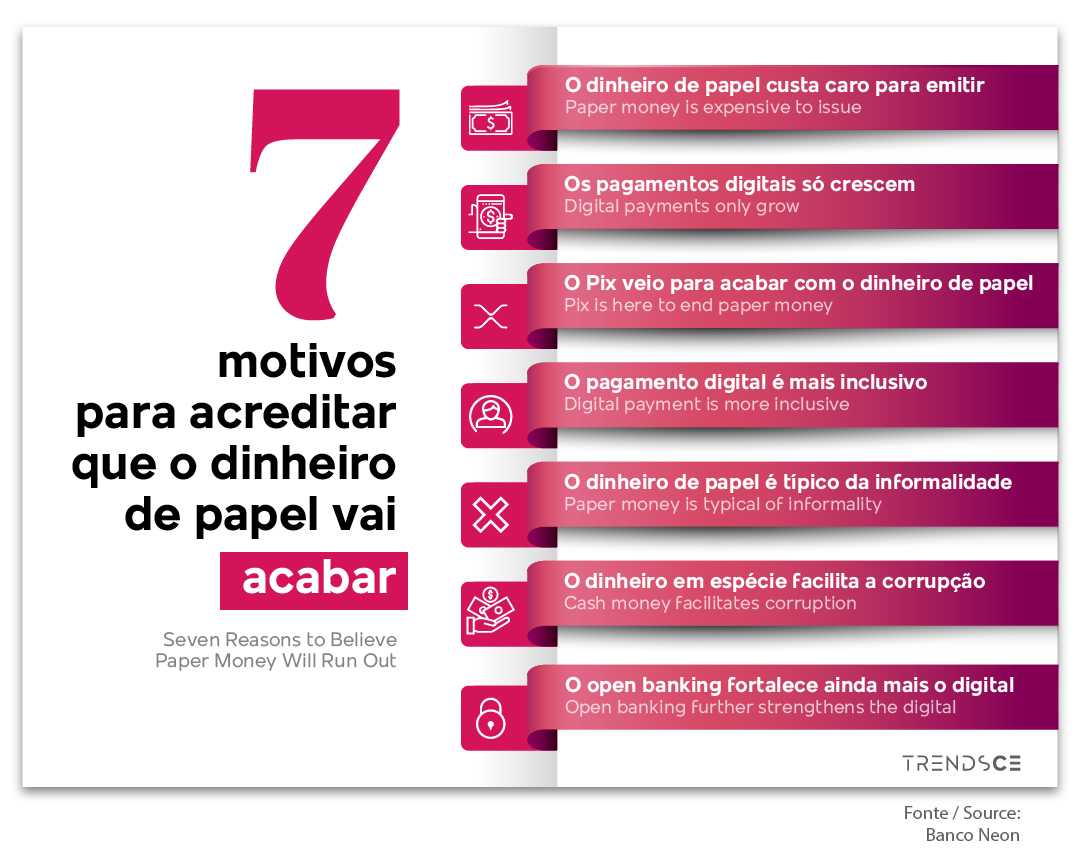

Neste contexto, um caso de sucesso é o Pix. De acordo com o estudo “Pix: o novo meio de pagamento brasileiro”, divulgado em maio deste ano pelo Banco Central, 45% dos brasileiros já utilizaram esse sistema, que supera outros meios de pagamentos mais antigos, como DOC, TED e boleto bancário. No documento, o BC informou ainda que desde o lançamento da ferramenta, em 16 de novembro de 2020, a março de 2021 foram feitas um bilhão de transações por Pix, somando R$ 787,2 bilhões.

Nova cara para o dinheiro

De acordo com o mestre em administração e controladoria com foco de pesquisa na tecnologia blockchain, Alan Kardec, que integra o grupo de pesquisa INOS, de inovação e sustentabilidade, da Universidade Federal do Ceará (UFC), é possível, sim, falar em uma nova cara para o dinheiro diante do avanço dos meios de pagamento digitais.

“É apenas uma questão de ajuste cultural. Os meios de pagamento digital e as moedas digitais vieram para ficar. Não se trata de uma questão de diminuição do dinheiro em papel em si, mas, de utilidade, otimização de custos com a emissão, e, acima de tudo, de segurança”

Alan Kardec, que integra o grupo de pesquisa INOS, de inovação e sustentabilidade, da Universidade Federal do Ceará (UFC)

Além disso, emenda, a possível “emissão de uma moeda digital pelo Banco Central visa trazer o melhor dos dois mundos”. “A conveniência e a segurança da tecnologia blockchain e da economia digital, como criptomoedas, e a circulação de dinheiro com respaldo reservado e regulamentada do sistema bancário tradicional”, explica.

Ao mesmo tempo, Kardec reforça que “os brasileiros gostam e já sabem como utilizar os meios de pagamento digitais, para pagar e receber, independentemente de saberem como funciona a tecnologia”. “O que importa é a sua utilidade, segurança e rapidez”, pontua.

Nesse sentido, aponta o assessor de Inovação Tecnológica e Social da Universidade Estadual do Ceará (Uece), Jerffeson Teixeira de Souza, “a sociedade brasileira é relativamente bem digitalizada”. “Na verdade, o brasileiro, de uma maneira geral, gosta de inovação, de usar redes sociais e aplicativos e do serviço digital. Então, a população, na média, é muito afeita a esse tipo de tecnologia”, fala.

No entanto, pondera, não se pode esquecer de que existe o desafio de que uma grande parcela da população não tem o conhecimento técnico suficiente no que tange ao melhor uso dessas ferramentas. “Mas trata-se de um processo, assim como a adoção de qualquer outra tecnologia. Foi assim com a internet. É um processo de aprendizado e temos uma realidade muito propícia para o desenvolvimento e o uso dos pagamentos digitais no Brasil”, expõe.

“É também uma questão de usabilidade, de adaptação. O Pix, por exemplo, mostrou como o comportamento do brasileiro na utilização de meios de pagamentos evoluiu rapidamente, reduzindo a portabilidade de cédula fiduciária, uma vez que muito já se paga e recebe em meio eletrônico”, comenta Alan Kardec.

Aliás, o pós-doutor em finanças Pedro Ivo Salvador lembra que a pandemia ajudou nessa direção, “obrigando grande parte das famílias que estavam de fora desse processo de digitalização a, de fato, necessitar se incluir no mercado digital. “Temos aí uma parcela importante de famílias brasileiras que entrou”, afirma.

As vantagens do pagamento digital

Na avalição de Jefferson de Souza, é possível enxergar diferentes vantagens na migração dos pagamentos e recebimentos para os meios digitais. Tanto para o Sistema Financeiro Nacional, como para o cliente final.

“Nesse sentido, as vantagens vão desde a redução dos custos nesse processo, relacionados não só a emissão do dinheiro, mas em especial a utilização do recurso. É muito mais barato emitir moeda digital e ainda transferir moeda digital do que moeda física. Além do fato de que podemos imaginar serviços financeiros mais ágeis, disponíveis e democráticos a partir da disponibilidade desse tipo de recurso. Para quem está recebendo, por exemplo, pode receber mais rapidamente, na verdade de forma instantânea”

Jerffeson Teixeira de Souza, assessor de Inovação Tecnológica e Social da Universidade Estadual do Ceará (Uece)

Já para quem está pagando, fala, existe o benefício da segurança que esse tipo de solução pode gerar. “Quando você está trabalhando com a moeda física, esta é um tipo de ativo ao portador. Quem tem posse daquela moeda é dono dela. Desse modo, a pessoa pode ser roubada, furtada, como frequentemente acontece. Já em uma operação digital existem mecanismos de segurança que conseguem garantir a propriedade do recursos mesmo sem que o tenha disponível com você. Então, dados os controles, os cuidados necessários, é possível garantir muito mais segurança para quem detém aquele tipo de recurso”, frisa.

Ao passo que o uso de a moeda digital, acrescenta Alan Kardec, “possibilita a implementação de sistemas de pagamentos mais eficientes e uma inclusão financeira de maior escala”. “Entre muitos aspectos ainda a serem explorados, tendo em vista que o tema é incipiente e que precisamos de muitos casos de uso para considerar os pontos essenciais da sua utilização, a eficiência e inclusão financeira ganham, no momento, maior destaque”, afirma.

Desafios para o mercado

Mas que desafios o Brasil tende a enfrentar a fim de adotar por completo os meios digitais de pagamento? Segundo Kardec, primeiramente, temos que observar os modelos da China, dos Estados Unidos e da Coreia. “Acompanhar a evolução das stablecoins, as criptomoedas pareadas ao dólar e ao próprio Real. O protagonismo do mercado de criptoativos e consequentemente a evolução da tecnologia blockahcin. Mais do que tecnologia, modelos e protocolos podem ser nossos maiores desafios”, afirma.

Agora, trazendo para o lado do acesso, ou seja, do acesso à internet e aos dispositivos eletrônicos, essenciais para uma maior inclusão digital, pontua Jefferson de Souza, “ a população brasileira, seja no setor privado ou no público, de forma geral, está bem conectada”.

“Nem todos contam com serviço de internet de grande qualidade, mas dispõem de grande disponibilidade de serviços de acesso à internet. Mas esse é um desafio que o país tem trabalhado de forma bastante positiva. Agora, com a pandemia, o processo de distribuição do auxílio emergencial, por exemplo, foi todo digital, e a boa parte da população, mesmo sem grande acesso, conseguiu realizar o cadastro”, recorda.

Outro elemento importante nesse processo de transformação digital da economia, completa o especialista, é a educação, “que deve ser capitaneada pelo próprio Estado”. “A população tem que ser educada a como utilizar os meios de pagamento. A como utilizar de forma inteligente e a conhecer as proteções e os cuidados que se deve ter em relação às novas forma de pagamento e isso é um processo natural que passa pela educação das pessoas, no bom uso, no entendimento para que elas possam, de fato, aproveitar as oportunidade colocadas a partir das plataformas digitais”, destaca.

De qualquer forma, reforça, “a tendência natural é de que as operações digitais se ampliem, levando à a substituição do dinheiro em papel”.